近年来,加密货币的投资热潮席卷全球,台湾亦不例外。作为一个拥有丰富技术背景和活跃创业氛围的地区,台湾在...

随着区块链技术的发展和加密货币的普及,越来越多的企业和个人开始涉足这一新兴领域。然而,加密货币的会计处理依然是一个复杂的课题,尤其是在法律和税务合规的背景下。本文将深入挖掘加密货币在会计上的处理方式,提供实用的参考,以帮助会计人员和企业决策者应对这一挑战。

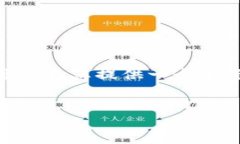

在讨论加密货币的会计处理之前,首先需要明确什么是加密货币。加密货币是一种基于区块链技术的数字货币,其主要特征包括去中心化、匿名性和安全性。相比传统货币,加密货币可以在全球范围内进行交易,且交易成本相对较低。

加密货币的会计处理并没有统一的标准,但大多数会计准则都将其视为无形资产。这意味着加密货币的初始入账是按照购买成本进行的。然而,随着市场的波动,如何评估其价值并进行后续的会计处理则成为了一个难题。

企业在购买加密货币时,需将其按照购买成本入账。这包括购买价格及相关交易费用。此时,企业需要确保能够提供足够的凭证,以便在未来审计时证实该交易的合法性。例如,如果企业用现金购买了比特币,则初始入账的金额应包括比特币的购买价和交易手续费。

由于加密货币市场波动性极大,其价值经常变化,因此企业需定期对持有的加密货币进行重新评估。当前的国际会计准则(如IFRS)并未给出明确的操作指引,但企业通常会选择公允价值计量。若使用该方法,则每次评估需参考市场价格,以确定加密货币的当前价值。

当企业决定出售加密货币时,需要对交易收益进行确认。根据国际会计准则,如果企业以高于成本价出售加密货币,就会产生资本利得,而这一收入需在财务报告中进行揭示。在某些国家,企业还有可能需要就此收益缴纳相关的税务。

加密货币的交易涉及到复杂的税务问题。许多国家已经开始对加密货币进行监管,并要求企业在申报税务时披露加密货币的相关交易和资产。企业需确保遵循当地法规,准确计算并报告加密货币的资本利得税、增值税等。

由于加密货币的特性,企业在处理相关业务时需要建立一套完善的内部控制体系。这包括对交易的监控、资产的管理以及确保所有操作符合相关法律法规。此外,企业还需评估与加密货币相关的风险,包括市场风险、流动性风险及合规风险,并制定相应的风险应对策略。

加密货币的会计处理是一项复杂而重要的工作,需要会计人员不断学习和适应新技术。同时,企业在面对加密货币时,也需审慎决定投资策略,确保在合法合规的基础上实现收益。

加密货币是一种新兴的无形资产,其会计处理方式与传统资产存在明显差异。传统资产(如现金、存货等)通常有固定的计量标准和会计政策,而加密货币由于市场波动性较大,通常更难以界定其公允价值。此外,加密货币的交易环境极其迅速变化,导致企业在日常会计处理时需更加灵活且及时调整策略。

在处理加密货币交易时,企业需遵循当地的法律法规,确保交易过程透明合法。此外,企业可以通过记录详细的交易信息、保存相关凭证(如购买合约、交易记录等)以及建立内部控制体系来确保其应对审计和法律合规的能力。

企业在投资加密货币时会面临多种风险,包括市场风险(价格波动)、流动性风险(难以变现)、法律风险(合规性等)等。为应对这些风险,企业应建立健全的风险管理体系,制定清晰的投资策略,并合理分散投资以降低单一资产的风险。同时,企业久远的财务状况也应考虑加密货币市场的波动,从而进行必要的调整。

税务申报是加密货币交易中重要的环节。企业在进行税务申报时,需要准确记录每笔交易的详情,包括购买时的数据、市场价格及出售情况。同时,企业需关注所在地区的加密货币相关税法,及时进行相关的税务咨询,以确保满足税务合规的要求。

许多公司已经在加密货币领域取得了成功。比如一家大型跨国公司,早在几年前就开始将部分资产转换为比特币,以应对货币贬值的风险,并成功获得了可观的投资回报。通过这样的案例,可以看出企业在加密货币领域的战略思考和选择是成功的关键。

总之,加密货币的会计处理是一个不断变化的领域。企业在应对这一挑战时需灵活应变、不断学习,以便能够在瞬息万变的环境中稳健运营。

近年来,加密货币的投资热潮席卷全球,台湾亦不例外。作为一个拥有丰富技术背景和活跃创业氛围的地区,台湾在...

引言:加密货币的崛起与安全需求 在过去几年中,加密货币的受欢迎程度激增。比特币、以太坊和其他数字资产的价...

--- 引言 在当今数字经济的快速发展中,加密货币作为一种新兴的资产形式,吸引了越来越多的关注。在这种背景下,...

引言:加密货币的崛起 近年来,加密货币的热潮席卷了全球。无论是比特币、以太坊还是其他千千万万的数字资产,...